- THE PAPER

- Posts

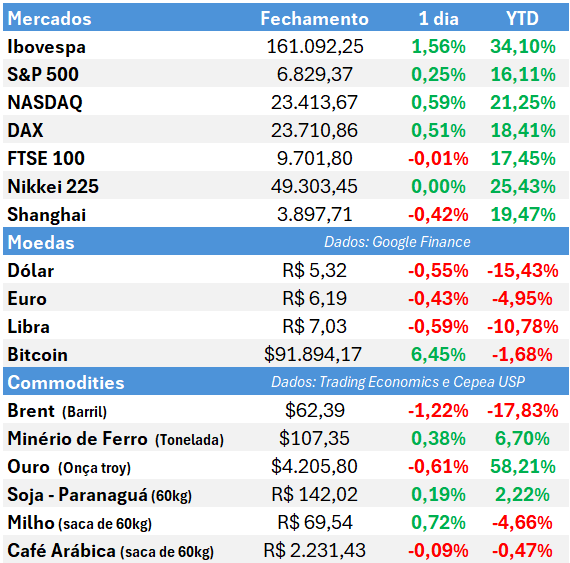

- 03/12/2025

03/12/2025

Good morning, Brasil.

A bilionária self-made mais jovem do mundo é brasileira. Após a nova rodada que elevou o valuation da Kalshi, a plataforma de previsões fundada por Luana Lopes Lara em 2019, ela acaba de entrar para a seleta lista da Forbes.

Por aqui, o caso Reag volta a expor fragilidades da indústria de fundos exclusivos; um estudo da Fazenda mostra que o 0,01% mais rico do país paga, na prática, apenas 4,6% de IR; e Toffoli determinou sigilo ao processo envolvendo Vorcaro no STF.

E já que o assunto é dinheiro, o Paper of the Day de hoje traz uma análise do novo estudo do Ipea sobre o aumento da renda real do brasileiro nos últimos 20 anos - o que os números mostram, e o que eles escondem.

Aqui está o seu THE PAPER de hoje.

QUICK TAKES

📎 Read: Caso Reag expõe indústria de fundos exclusivos e táticas do crime para lavar dinheiro (Bloomberg Línea)

▶️ Watch: Salário inicial de US$ 225.000: como os associados de grandes escritórios de advocacia ganham muito dinheiro (Bloomberg Law)

#️⃣ Stat: Fatia 0,01% mais rica paga só 4,6% de Imposto de Renda, diz estudo da Fazenda (Folha)

🧊 Ice Breaker: A Cartier é a Rolex da Geração Z, graças a Taylor Swift (Fashion Network)

ANTES DO SINO

PAPER OF THE DAY

A renda do brasileiro aumentou, mas…

No final de novembro, o Ipea (Instituto de Pesquisa Econômica Aplicada) divulgou um estudo mostrando que, entre 1995 e 2024, a renda domiciliar per capita no Brasil cresceu cerca de 70% em termos reais. Ao mesmo tempo, a desigualdade e a pobreza caíram para os menores níveis da série histórica. É, de fato, um marco importante, mas que esconde um retrato incômodo:

Melhoramos muito em casa, mas estamos ficando para trás quando comparado a outros países.

Gráfico: Ipea

Os Números: O Que Realmente Melhorou

Em 1995, logo depois do Plano Real, a renda domiciliar per capita média era de R$ 1.191 por mês (já em valores de 2024, corrigidos pela inflação). Em 2024, esse valor chegou a R$ 2.015 por pessoa — um avanço de quase 70% em três décadas.

No mesmo período, o coeficiente de Gini, que mede a desigualdade, caiu de 61,5 para 50,4, uma redução de quase 18%.

A extrema pobreza (pessoas vivendo com menos de R$ 267 por mês) despencou de 25% para 4,8% da população;

A pobreza ampliada (até R$ 738/mês) recuou de mais de 60% para 26,8%.

Gráfico: Ipea

Obs 1: Todos esses valores estão em reais constantes de 2024. O Ipea encadeia as séries da PNAD Contínua e deflaciona tudo para limpar o efeito da inflação. Ou seja: não é “aumento nominal”, é poder de compra de fato.

Obs 2: Conforme alertam os próprios autores da Nota Técnica nº 120: "Pesquisas domiciliares tendem a subestimar os montantes de benefícios assistenciais e subestimam fortemente os rendimentos dos mais ricos."

Os ciclos da renda: Quando o Brasil realmente andou para frente

Quando você olha a série, percebe que esse avanço não foi linear. O Ipea identifica quatro períodos bem distintos:

1995-2003 — Estagnação Pós-Plano Real: A inflação cai, a moeda estabiliza, mas o brasileiro médio chega em 2003 com renda 4% menor do que em 1995. Crises externas (México, Ásia, Rússia), juros altos e crescimento fraco explicam o travamento.

2003-2014 — A Década de Ouro: Aqui acontece aproximadamente 80% de todo o aumento de renda do período de 30 anos. Apoiado no boom das commodities, na demanda chinesa e em políticas domésticas como Bolsa Família, elevação do salário mínimo e expansão do crédito, o país emplacava 11 anos consecutivos de crescimento real da renda per capita, com taxa média de 4,2% ao ano.

2014-2021— Recessão, Crise Política e Pandemia: A recessão de 2015-2016 derruba a renda em 4,5%. A recuperação é lenta, e quando o quadro começa a reagir, a Covid-19 interrompe tudo. Em 2021, a renda per capita atinge seu menor valor em uma década.

2021-2024 — Retomada Acelerada (A Surpresa): O triênio pós-pandemia apresenta o maior crescimento do poder de compra desde o Plano Real, com alta de mais de 25% na renda per capita (7,8% ao ano). A taxa de desemprego cai para 6,6%, recorde da série, e o nível de ocupação junto com a renda do trabalho sobem consistentemente.

Mas é ai que vem o detalhe: Metade da queda recente na desigualdade vem do mercado de trabalho e a outra metade da expansão das transferências (Bolsa Família, BPC, Auxílio Emergencial) — elementos que foram impulsionados nos últimos anos. E nesse quesito, a Carta do Condado faz uma excelente análise sobre o tema.

Mas quando olhamos para o mundo, ainda temos muito a evoluir

A questão do Brasil fica evidente quando você coloca o país na comparação internacional. O avanço de 70% é impressionante se você apenas olha para trás. Mas se você olha para o lado, a história fica preocupante. Países que tinham renda similar à nossa na década de 1990, como China e Polônia, hoje estão em outro patamar econômico completamente diferente.

Obs: Para fazer essa comparação, por falta de dados detalhados de renda per capita de outros países, mudamos a régua: em vez da renda que cai no bolso das famílias, olhamos para o PIB per capita. E é aqui que a nossa estagnação fica evidente.

O que essa comparação revela

1. A ultrapassagem chinesa: Em 1995, o brasileiro médio era quatro vezes mais rico que o chinês. Hoje, a China não só nos alcançou como já tem renda per capita superior à nossa.

2. O exemplo polonês (e o alerta para o Brasil): Polônia e Brasil tinham renda praticamente igual em 1995. Três décadas depois, a Polônia virou economia de alta renda; o Brasil continua no meio do caminho.

3. O ponto mais preocupante, ficamos abaixo da média mundial: Enquanto o mundo cresceu cerca de 4,4% ao ano, o Brasil cresceu 3,1%. Resultado: perdemos relevância global e empobrecemos em termos relativos.

Renda maior… mas para onde está indo parte desse dinheiro?

Há um detalhe incômodo por trás do avanço da renda: uma fatia crescente desse dinheiro está sendo drenada pelas apostas online — o "imposto invisível" que não aparece nos dados do Ipea, mas pesa fortemente no dia a dia das famílias.

Segundo o Banco Central, os brasileiros enviaram aproximadamente R$ 20 bilhões por mês via Pix para plataformas de apostas em 2024, um mercado que já é 10 vezes maior do que todas as loterias federais somadas.

O efeito é ainda mais grave entre os mais pobres. Em agosto de 2024, apenas naquele mês, 5 milhões de beneficiários do Bolsa Família gastaram R$ 3 bilhões em apostas, com mediana de R$ 100 por pessoa. Para quem vive com benefício de transferência de renda, esse valor representa uma fração significativa do orçamento mensal, comprometendo alimentos e itens essenciais.

O impacto econômico:

A Confederação Nacional do Comércio (CNC) estima que as bets tiraram R$ 103 bilhões do varejo em 2024. Pesquisas mostram que apostadores deixaram de consumir itens básicos — roupas, supermercado, higiene — para jogar. Isso reduz o multiplicador econômico (o dinheiro não circula na economia real), afeta o emprego no varejo e pressiona o PIB. O Santander estima impacto negativo de até 0,3% no PIB.

O lado financeiro agrava tudo: Cresce o uso de cartão de crédito e empréstimos pessoais para cobrir perdas em apostas, aumentando inadimplência principalmente entre famílias que ganham 3 a 5 salários mínimos. O que deveria ser economia para esses grupos vira dívida.

No fim das contas: A renda subiu, mas a renda disponível (aquela que efetivamente melhora a qualidade de vida) ficou sob ataque. O país ganhou poder de compra; mas parte dele se dissipou na roleta digital.

O resultado: Um brasileiro que vê sua renda 'corrigida pela inflação' subir 70% pode não sentir todo esse ganho no dia a dia. A realidade é que o aumento do custo de vida com despesas essenciais pode ter 'comido' boa parte desse avanço, explicando por que, apesar dos números positivos, a sensação de aperto financeiro persiste para muitas famílias.

HEADLINES

World Big News:

Governo, Tesouro, BC e Brasília:

Toffoli impõe sigilo a caso Vorcaro no STF (CNN)

Filiado ao União Brasil, contador da campanha de governador do Amazonas autorizou aporte de R$ 50 milhões da Amazonprev no Master (O Globo)

Operador do 'mensalão', Marcos Valério é alvo de investigação em esquema de sonegação com atacadistas em MG (O Globo)

Governo deve propor mudança na meta fiscal de 2026 das estatais devido à crise dos Correios (Valor)

Atlas/Bloomberg: desaprovação de Lula volta a subir e chega a 50,7% (CNN)

Faria Lima, Wall Street, Euro, Ásia:

Colapso do Banco Master levanta debate sobre papel de plataformas como a XP (Bloomberg Línea)

Banco Master: o que falta para os pagamentos começarem? (Times Brasil)

Starbucks faz acordo de US$ 38,9 mi com Nova York por violação de proteção ao trabalhador (IstoÉ Dinheiro)

O Instagram exigirá que seus funcionários baseados nos EUA retornem ao escritório cinco dias por semana (CNBC)

Economia Real e Commodities:

Banco do Brasil repactuou R$ 13,5 bi com recurso livre (Globo Rural)

Agro projeta perdas de R$ 173 milhões com novas demarcações indígenas em MT (Agro Estadão)

Sem EUA, setor de pesca deixa de exportar US$ 250 milhões (Globo Rural)

Produtividade do trabalho na indústria cai 23% em 30 anos (Valor)

Tech, Silicon Valley, Startups, Criptos, VC:

Kalshi levanta US$ 1 bilhão com avaliação de US$ 11 bilhões, enquanto corrida por mercado de previsões se intensifica (CoinDesk)

A reserva de US$ 1,44 bilhão da Strategy representa uma salvação ou um sinal de alerta para os títulos lastreados em Bitcoin? (AInvest)

A Apple acaba de nomear um novo chefe de IA com experiência no Google e na Microsoft, enquanto John Giannandrea deixa o cargo (TechCrunch)

A OpenAI declara "código vermelho" enquanto o Google se aproxima na corrida da AI (The Verge)

Deals, M&A e Private Equity:

Smart Fit compra controle de rede de academias Evolve por R$ 100 milhões (CNN)

Após longas negociações, Versace passa a fazer parte da Prada (Reuters)

Blackstone avança em hospitalidade com negócio de US$ 800 mi por resorts em Las Vegas (Bloomberg Línea)

Netflix oferece grande parte em dinheiro pelo deal da Warner Bros. em nova rodada de licitações (Yahoo Finance)

GRÁFICO DO DIA

Detalhe, o investidor que comprou Cogna naquele “auge” de 19/20 ainda está longe de recuperar o valor investido.

Destaque para as construtoras: Cury, Direcional e Cyrela.

CULTURE SHIFTER

Hoje não é meme, é Brasil. Luana Lopes Lara, cofundadora da Kalshi, torna-se a bilionária mais jovem da história a construir sua própria fortuna, superando Taylor Swift e Lucy Guo.

Leia mais em: Forbes

AGENDA

Segunda, 01/12: —

Terça, 02/12: Produção Industrial (BRA); Ofertas de Emprego (EUA)

Quarta, 03/12: PMI de Serviços (EUA); PMI Não-Manufatura (EUA)

Quinta, 04/12: PIB do Brasil; Balança Comercial (BRA); Pedidos Iniciais por Seguro-Desemprego (EUA)

Sexta, 05/12: Núcleo do Índice de Preços PCE (EUA)

Gostou da leitura? Envie pelo WhatsApp para seus amigos do mercado financeiro clicando aqui. Eles também vão gostar.

Dê a sua nota para a edição de 1 a 5 |

Faça Login ou Inscrever-se para participar de pesquisas. |

THE PAPER // THAT'S ALL, FOLKS

BECAUSE MONEY MATTERS. Leitura diária obrigatória para gestores, traders, bankers e CEOs. Todas as manhãs de pregão, na sua caixa de entrada.